Сказ о том, как Сбербанк суд проиграл

В предыдущем посте я рассказывал о кредитных каникулах, предусмотренных Федеральным законом от 03.04.2020 № 106-ФЗ. Напомню, что его приняли как раз в период начала введения ограничений, связанных с коронавирусом. В связи с этими ограничениями многие попали в затруднительное финансовое положение, однако многие не могли обратиться в банк с соответствующим заявлением, так как они не могли подтвердить его документально.

История о человеке, у которого эти документы были, но Сбербанк вставлял палки в колёса и фактически лишал его этих самых каникул (хотя по закону был обязан). В отличие от многих историй про суды с банками, эта с хорошим концом.

Началось всё с введения ограничений в марте 2020 года. Мой клиент – Индивидуальный предприниматель – брал кредит вместе с супругой несколько лет назад для осуществления своей деятельности (держал пару магазинчиков в Кемеровской области) и из-за введения ограничений у него резко упала выручка.

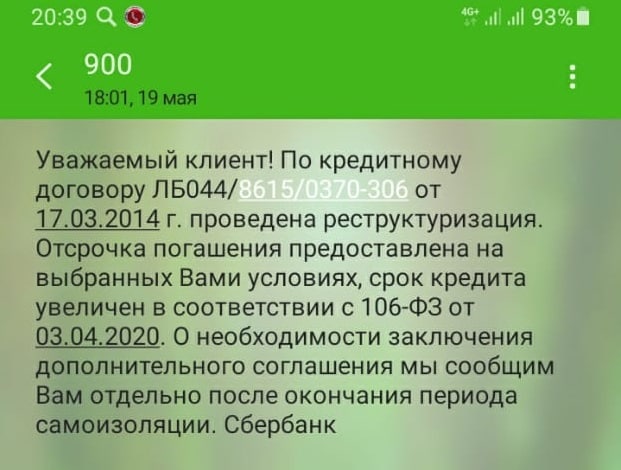

Сначала он сам обратился в банк по телефону (по закону такое обращение было допустимо), на что банк прислал ему СМС о проведении реструктуризации на ваших условиях, а о необходимости заключить дополнительное соглашение сообщат отдельно. Однако никакого соглашения потом так заключено и не было.

Спустя небольшой промежуток времени бизнесмен обращается ко мне. Что делать? Решили обратиться в банк уже с письменным заявлением. Так как он брал кредит как индивидуальный предприниматель, то по этому закону он мог только попросить снизить размер ежемесячного платежа.

Я подготовил заявление, он собрал все необходимые документы, подтверждающие снижение доходов. Также я сразу его предупредил: в заявлении мы просим снизить размер платежа до 15 тысяч рублей ежемесячно (было в районе 30) и хочешь не хочешь – плати, потом это может помочь.

Заявление было отправлено в банк, однако никаких ответов на это заявление не последовало. Более того, банк вообще решил обратиться в суд для взыскания этого долга. Предпринимателю пришёл судебный приказ на 300 тысяч рублей, который впоследствии был успешно отменён. Причём со стороны банка уже было допущено нарушение: во время действия кредитных каникул запрещено обращаться в суд для взыскания долга.

Самое интересное заключалось в том, что формально, от банка не было ответа по кредитным каникулам, а значит они действовали на условиях, предложенных заёмщиком (снижение платежа до 15 тысяч). К слову, платежи заёмщик действительно продолжал добросовестно вносить.

После отмены судебного приказа, как вам известно, взыскатель вправе обратиться в суд уже с исковым заявлением о взыскании долга, поэтому мы стали готовиться к интересному судебному процессу.

И вот, вполне ожидаемо, в сентябре 2020 года заёмщику прилетает исковое заявление о взыскании долга. Мной были составлены возражения с указанием на добросовестные действия заёмщика, ссылаемся на этот самый 106-ФЗ, представляем доказательства обращения в банк, распечатку СМС-ки от Сбербанка, факты ежемесячной оплаты 15-ти тысяч рублей в счет долга.

На эти возражения Сбербанк ответил, что он не обязан предоставлять кредитные каникулы, а СМС вообще не является доказательством предоставления каникул, хотя тогда зачем вы вообще его отправляли? По итогу суд исковые требования удовлетворяет, взыскивают всё, о чём просил Сбербанк, а это почти 300 тысяч рублей. По мнению суда, кредитные каникулы – право, а не обязанность банка (хотя в соответствии с этим самым законом как раз обязанность).

Клиент не опустил руки, и мы подали апелляционную жалобу. Областной суд не стал сильно вдаваться в подробности, проигнорировал принятый закон и фактически повторил позицию нижестоящего суда.

После вынесения апелляционного определения в течение 3-х месяцев можно подать кассационную жалобу, что мы и сделали. Кассационный суд, изучив наши доводы, подтвердил, что судами были нарушены нормы материального права, в частности проигнорированы положения ФЗ-106 о льготном периоде (кредитных каникулах). По результатам рассмотрения кассационной жалобы апелляционное определение областного суда было отменено, дело было возвращено обратно для повторного изучения с учётом позиции Кассационного суда.

При повторном рассмотрении дела суд апелляционной инстанции учёл позицию Кассационного суда, решение районного суда было отменено, принято новое решение, в соответствии с которым в удовлетворении иска Сбербанку было отказано.

Вся эта история продлилась почти 1 год. Почти год мы доказывали, что нам положены кредитные каникулы по закону. Нам было очень досадно, что районный и областной суды крайне поверхностно подошли к рассмотрению дела и не вдавались в подробности.

Только дойдя до кассации, удалось убедить суд, что закон о кредитных каникулах (106-ФЗ) подлежит применению в данном споре, в связи с чем банку в иске отказали. И я, и клиент испытали моральное удовлетворение от проделанной работы.

Подведу итог: если суд принял решение не в вашу пользу – ни в коем случае не опускайте руки и обжалуйте до тех пор, пока не исчерпаете возможности обжалования, предусмотренные законом. Пусть у вас и небольшие шансы, но лучше ими воспользоваться, чем ничего не сделать вовсе и потом жалеть об этом.

Судебные акты прилагаю: https://disk.yandex.ru/d/jY6FqqPe4EFU9g